بواسطة :

26-10-2014 04:45 صباحاً

18.6K

المصدر -

الغربية - محمد المالكي :

تباشر شركات التمويل العقاري والبنوك بعد شهر من اليوم تطبيق التمويل العقاري بصيغته الجديدة التي صدرت له الائحة التنفيذية، وتنص على أن يكون الحد الأعلى لمبلغ التمويل العقاري للمسكن 70% من قيمته محل عقد التمويل العقاري.

ويتوقع أن تسهم هذه الخطوة التي يبدأ تطبيقها مطلع الاسبوع الثاني من شهر نوفمبر المقبل، في ضعف الطلب على القروض العقارية، حيث أن النظام الجديد يشترط أن يدفع طالب القرض 30% من اجمالي قيمة القرض كدفعة أولى، وهو الأمر الذي يرى الكثير أنه يصعب أن يتم تطبيقه على كثير من المواطنين.

وتترواح نسبة الدفعة الأولى حالياً التي تطرح ضمن منتجات التمويل التي تطرحها شركات التمويل العقاري، والبنوك نسبة تترواح بين صفر حتى 10%، تبعا لقيمة القرض والوضع الائتماني للمقترض، ومدة القرض، وهي نسب يرى كثير من العاملين في سوق التمويل أنها تتناسب مع الوضع الائتماني لكثير من طالبي القروض العقارية الراغبين في التملك عن طريق القرض العقاري.

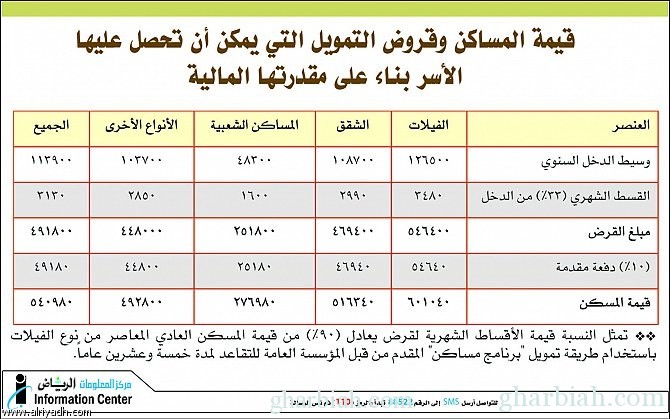

وقال الرئيس التنفيذي لشركة أملاك العالمية عبدالله بن تركي السديري؛ نتفهم جيداً الشروط الجديدة التي تظمنتها اللائحة التنفيذية لنظام التمويل العقاري، ومنها اشتراط دفعة أولى بقيمة 30% من اجمالي القرض العقاري، بغرض حماية سوق التمويل العقاري، وتفعيل التصكيك وشراء المحافظ، وخلق سوق ثانوية للاوراق المالية.. ولكن نعتقد أنه من الصعوبة بمكان لدى كثير من المواطنين العمل بذلك، ودفع 30% من قيمة المسكن كدفعة أولى، خاصة اذا علمنا أن متوسط اسعار المساكن في الرياض (مثلاً) يصل إلى 800 الف ريال، مما يعني أن قيمة الدفعة الأولى تصل إلى حوالي 240 ألف ريال، وهو قيمة بالتأكيد تصعب على كثير من المواطنين الراغبين في التملك.

واستبعد السديري تأثر التمويل العقاري الخاص في تمويل الشركات والمستثمرين.. لافتاً إلى تجربة شركة املاك العالمية في هذا الشأن، حيث أن لدى شركة املاك تجربة عملية وقديمة في تمويل «الشركات والمستثمرين» في مدن المملكة الكبرى، حتى تلك التي لاتضم فروعاً للشركة، مشيراً إلى أن شركة املاك وبحكم خبرتها في هذا المجال، تطرح منتجات تمويل أخرى، منها حلول تمويلية عقارية مخصصة لتلبية احتياجات السوق من المستودعات التجارية والمجمعات و الاراضي السكنية والتجارية، وذلك تحت مظلة برامجها التمويلية الموجهة لقطاع الشركات ورجال الأعمال.

وسوف يؤدي التطبيق الجديد للتمويل العقاري إلى خفض قيمة التمويل للوحدة السكنية من 90% إلى 70% من اجمالي قيمة المسكن، وهو توجه سيؤدي إلى خفض الاقبال على المنتجات التمويلية، مالم تحظى بدعم حكومي، والعمل في المنتجات التمويلية المدعومة.

وبدء العمل في كل من: نظام التمويل العقاري، ونظام الإيجار التمويلي، ونظام مراقبة شركات التمويل بعد ان أمضى تسعين يوماً من تاريخ نشره في الجريدة الرسمية، وهذه الأنظمة الثلاثة نُشرت بجريدة أم القرى في العدد (4425) وتاريخ 13/10/1433ه، وعليه فإن تاريخ سريان أنظمة التمويل المشار إليها أعلاه يكون 16/1/1434ه. وفيما يتعلق بتاريخ سريان كل من اللائحة التنفيذية لنظام الإيجار التمويلي واللائحة التنفيذية لنظام مراقبة شركات التمويل فإنه يكون من تاريخ نشرها في الجريدة الرسمية الموافق 9/6/1434ه، أما اللائحة التنفيذية لنظام التمويل العقاري فإنها سارية من تاريخ نشرها في الجريدة الرسمية الموافق 7/7/1434ه.

ومنحت المادة السادسة والثلاثون من نظام مراقبة شركات التمويل الشركات والمؤسسات العاملة التي تزاول نشاط التمويل في المملكة قبل سريان النظام مهلة سنتين لتسوية أوضاعها وفق أحكام النظام، والتي تنتهي بنهاية دوام يوم السبت 15/1/1436ه الموافق 8/11/2014م.

وترى مؤسسة النقد ان هذا الاجراء الذي يأتي ضمن حزمة من القرارات التي تظمنتها الانظمة الجديدة تهدف إلى المحافظة على سلامة القطاع واستقراره بتحديد سقف أعلى لمجموع الائتمان الممنوح من قبل الممولين، بالإضافة إلى وضع حد أعلى لمبلغ التمويل العقاري بحيث لا يتجاوز مبلغ التمويل العقاري نسبة 70% من قيمة المسكن محل عقد التمويل العقاري، والمتطلبات المتعلقة بالضمانات، ومتطلبات دراسة الجدارة الائتمانية لطالب التمويل والحصول على عدم ممانعة المؤسسة قبل إجراء عمليات بيع لعقود التمويل.

ونصت المادة الثالثة من نظام التمويل العقاري على أن «يزاول الممول العقاري أعمال التمويل العقاري بما لا يتعارض مع أحكام الشريعة الإسلامية؛ بناء على ما تقرره اللجان الشرعية المشار إليها في المادة (الثالثة) من نظام مراقبة شركات التمويل، وبما لا يخل بسلامة النظام المالي وعدالة التعاملات»، ونصت المادة الثالثة من نظام مراقبة شركات التمويل على أن «تزاول الشركات - المرخص لها بموجب هذا النظام - أعمال التمويل بما لا يتعارض مع أحكام الشريعة الإسلامية، بناءً على ما تقرره لجان شرعية تختار أعضاءها تلك الشركات، وبما لا يخل بسلامة النظام المالي وعدالة التعاملات».

وقد أعطى قرار مجلس الوزراء رقم 259 وتاريخ 12/8/1433ه الشركات الخاضعة لنظام التمويل العقاري ونظام مراقبة شركات التمويل مهلة انتقالية مدتها سنتان اعتباراً من تاريخ نفاذ النظامين لتحقيق التوافق بين المادتين المشار إليهما أعلاه، وذلك من خلال العمل على تطوير المنتجات والأدوات ذات الصلة بما لا يتعارض مع أحكام الشريعة الإسلامية وبناءً على ما تقرره اللجان الشرعية التي تختار أعضاءها تلك الشركات وبما يحقق سلامة النظام المالي وعدالة التعاملات فيه. ودور المؤسسة في هذا الشأن يتمثل في التحقق من التزام تلك الشركات بما نص عليه النظام وأكد عليه قرار مجلس الوزراء في هذا الشأن.